住宅業界は不況なのか?過去の不況から学ぶ、市場の変化を乗り越えるカギとは

2024年、日本の住宅業界は15年ぶりに新設住宅着工戸数が80万戸を下回り、不況局面に突入したと言われています。

人口減少、建設コストの高騰、住宅ローン金利の上昇といった、複数の要因が重なり合っており、簡単に景気が回復するのは難しいでしょう。今回は、最新データをもとに住宅業界の現状を分析し、過去の不況との比較から今後の展望と、DX・省人化による生き残り戦略を考えていきます。

目次

いま、住宅業界は不況なのか?現状と最新データから見る実態

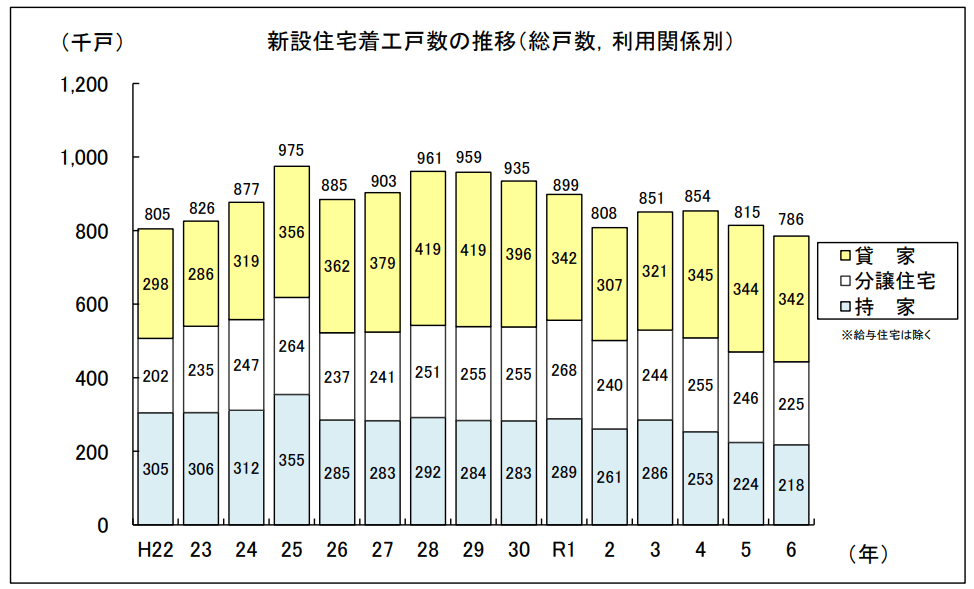

住宅業界を取り巻く環境は、2024年を境に変化しました。国土交通省が公表した2024年の「新設住宅着工戸数」は79万2,098戸(前年比3.4%減)となり、リーマンショックの翌年以来、15年ぶりに80万戸を下回りました。

では、住宅業界が今不況なのかを、様々なデータとともに考えていきましょう。

少子高齢化と人口減少による住宅需要の縮小

業界が不況だと言われる最も根本的な原因は人口動態の変化です。

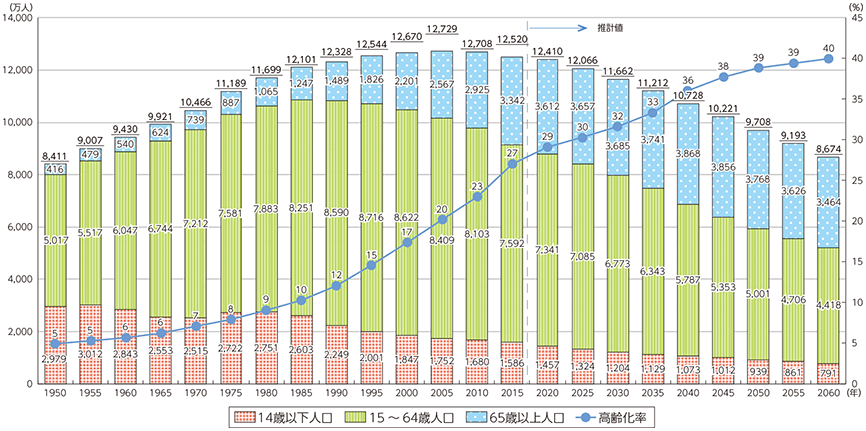

日本の総人口は2008年の1億2,808万人をピークに減少に転じ、2025年4月1日現在、1億2,340万人と468万人も減少しました。国の推計では2060年には総人口が9,000万人を下回り、8674万人にまで減少すると予測されています(出典:総務省「我が国の人口の推移」)。人口が減れば住宅の需要そのものも縮小するため、長期的な住宅着工戸数の減少は避けられない構造となっています。

新設住宅着工戸数の推移

2024年の新設住宅着工戸数の総数は79万2,070戸で、かつては毎年100万戸を超えていた新設住宅着工戸数ですが、2009年以降は100万戸を超えることなく推移しています。過去を振り返ると、新設住宅着工戸数が初めて80万戸を超えたのは1965年で、それ以降80万戸を下回ったのは2009年と2024年の2年のみ、つまり60年前の水準となっています。

利用関係別に見ると、持家は21万8,132戸(前年比2.8%減少)、貸家は34万2,044戸(前年比0.5%減少)、分譲住宅は22万5,309戸(前年比8.5%減少)となりました。特に深刻なのが持家の落ち込みで、持ち家着工戸数が20万戸台前半という数字は、1960年よりも少なく、22万戸割れは65年ぶりという歴史的な低水準です。

野村総合研究所の予測によれば、この減少傾向は今後も続き、2040年度には新設住宅着工戸数が61万戸(2024年度比約25%減)にまで落ち込む見通しとされています。

建設コスト・資材価格・人件費の上昇

住宅業界の収益を圧迫しているのが、建設コストの高騰です。

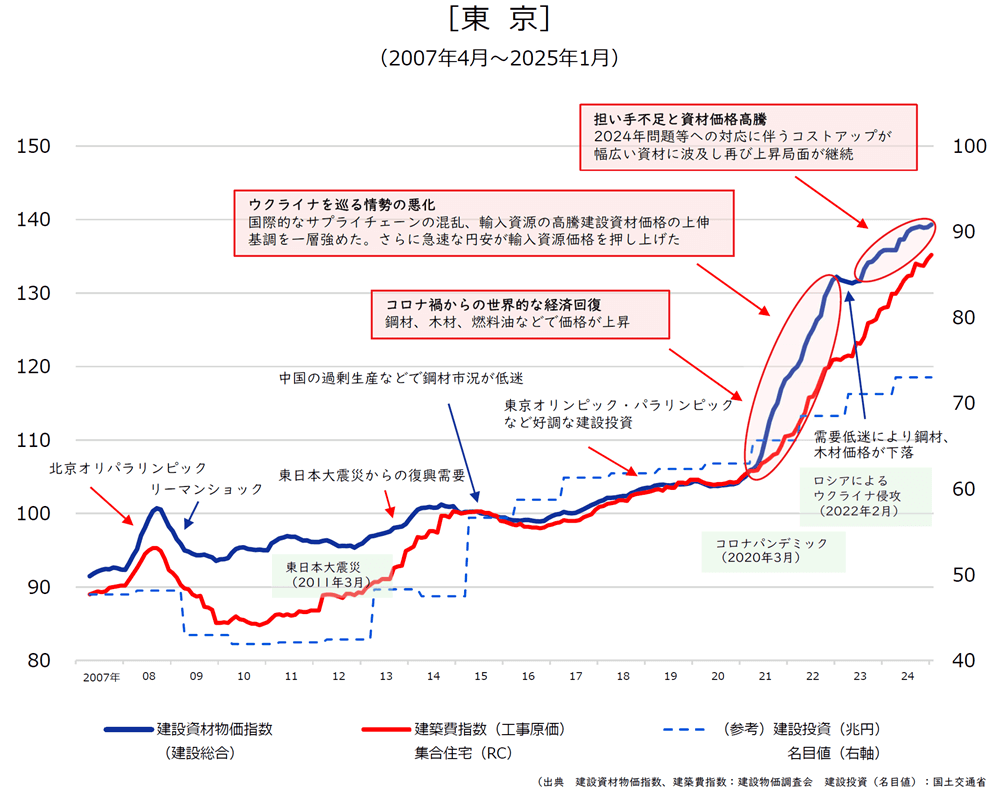

一般財団法人建設物価調査会の「建設資材物価指数」(2007年4月~2025年1月)を見ると、2020年代に入り、資材コストが大きく上昇していることがわかります。

さらに、建設資材費の割合を50%から60%、労務費率30%と仮定すると、建設資材の高騰・労務費の上昇の影響により、仮設費や経費などを含めた全建設コスト(平均)は、21%から24%上昇すると算定されています。

労務費については、公共工事における設計労務単価は、2013年度の15,175円から2024年3月には23,600円と、約55%上昇しています(出典:国土交通省「令和6年3月から適用する公共工事設計労務単価について」)。この人件費高騰は2024年問題(建設業への残業規制)や2025年問題(団塊世代の大量退職)によってさらに加速すると予測されています。

働き手の高齢化、深刻な人手不足

業界を支える、働き手の高齢化と人手不足も深刻化しています。

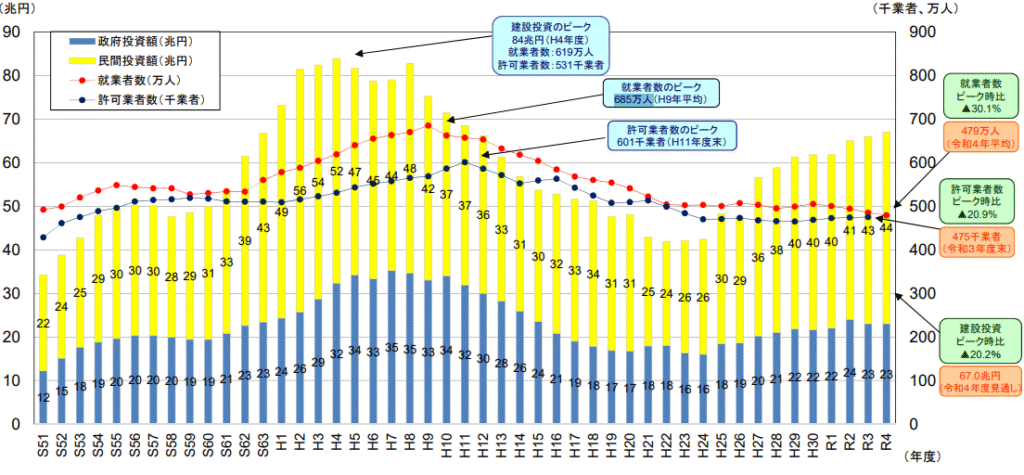

国土交通省の「建設業を巡る現状と課題」によると、建設業の就業者数は1997年の685万人をピークに減少しており、2021年時点で479万人と、30%以上減少しています。

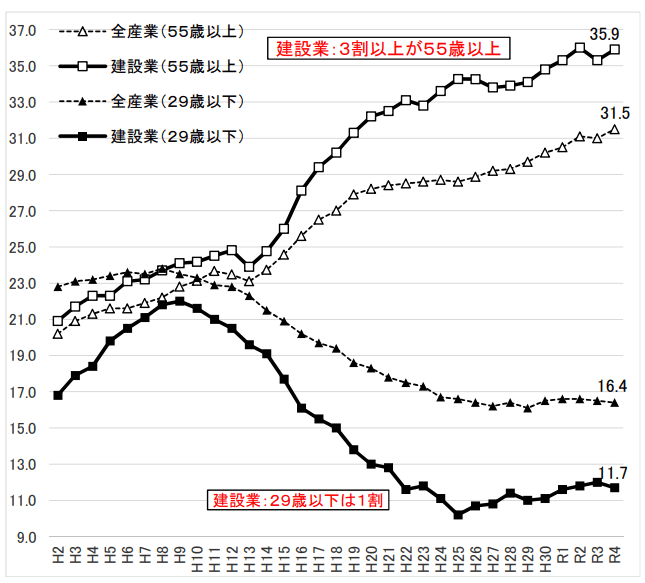

就業者の3割以上が55歳以上、30歳未満が1割強しかおらず、働き手の高齢化も深刻な問題となっています。

2025年以降は、団塊世代の大量退職により、この傾向はさらに加速すると予測されています。加えて、2024年4月からは建設業にも時間外労働の上限規制が適用され、限られた人員でいかに生産性を維持するかが業界全体の課題となっています。若年層の建設業離れも進んでおり、技能の継承や将来的な労働力確保が喫緊の課題です。

これにより、工期の遅延や人件費のさらなる上昇を招き、住宅供給能力そのものを低下させる要因となっています。

住宅ローン金利と購買意欲の関係

2024年3月、日本銀行は17年ぶりにマイナス金利政策を解除し、同年7月には政策金利を0.25%程度に、2025年以降も徐々に利上げをする方向性を示しています。

金利上昇は、当然住宅ローンに直接的な影響を与えており、2024年3月のマイナス金利解除をきっかけに、2024年から2025年にかけて住宅ローン金利は大きな転換点を迎え、上昇基調に移りました。金利上昇による購買意欲の低下は、特に若年層や初めての住宅購入者層に大きな影響を与えています。

建設業の倒産数も増加している

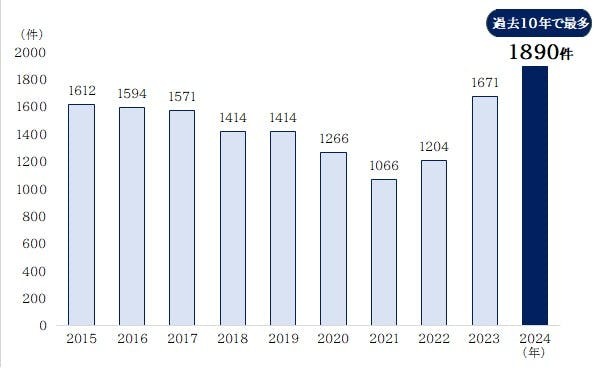

帝国データバンクが発表している「建設業」倒産動向調査(2024年)によると、2025年に倒産した建設業(負債1000万円以上、法的整理)は、1890件と過去10年で最多でした。

倒産の要因として、資材価格やエネルギー価格の高止まりによる影響を受けた「物価高倒産」が250件(構成比13.2%)、従業員が転退職するなどして事業運営が困難になった「人手不足倒産」が99件でした 。

同調査によると、建設業の価格転嫁率は43.7%と全業種平均(44.9%)を下回っており、資材価格高騰分を価格転嫁できず事業継続が困難になるケースが相次いでいます。今後は2025年問題の影響も加わり、建設業者の倒産件数は引き続き高水準で推移する見通しです。

新築偏重の限界と構造的課題

日本の住宅市場は長らく新築偏重でしたが、人口減少社会では持続可能な業態ではありません。中古住宅市場の整備やリノベーション市場への転換が求められていますが、制度面や意識面での転換は遅れています。

過去の住宅不況と比較──その時、業界はどう乗り越えたのか

これまでにも、幾度となく不況に見舞われてきた住宅業界。過去の不況を業界はどう乗り越えたのでしょうか。過去の不況とそこからの回復した共通点について考えます。

1990年代:バブル崩壊後の住宅市場の低迷と回復

1990年代はじめのバブル崩壊後、日本経済は「失われた10年(後に20年とも30年とも)」と呼ばれる長期低迷期に入りました。地価の下落と金融システムの混乱により、住宅市場も大きな打撃を受けました。

しかし、バブル崩壊後の住宅市場には特徴的な動きがありました。バブル崩壊後に地価が下落した都心部でマンション開発が進み、いわゆる「都心回帰」によるマンションブームが発生し、1994年以降は首都圏で年間8万戸前後の供給が続きました。

2008年:リーマンショック時の新設住宅着工数の落ち込み

2008年9月のリーマン・ブラザーズ破綻を契機とした世界金融危機は、日本の住宅市場にも深刻な影響を与えました。2009年の新設住宅着工戸数は80万戸を下回り、15年ぶりの低水準となりました。リーマンショックでは中堅デベロッパーの破綻が相次ぎ、金融機関の融資引き締めにより資金繰りが困難になった企業が続出しました。

2020年:コロナ禍での急減と「巣ごもり需要」による反発

新型コロナウイルスのパンデミックは、当初住宅市場に大きな打撃を与えましたが、その後リモートワークの普及や「巣ごもり需要」により、住宅への関心が高まりました。特に郊外の戸建て住宅や、広い間取りを求める動きが活発化しました。

過去の不況に共通した「回復のカギ」とは

過去の不況を振り返ると、回復のカギは(1)政府の財政・金融政策による下支え、(2)新たな住宅需要の創出(都心回帰、リモートワーク需要など)、(3)業界の構造改革と効率化、の3つが大きなポイントでした。

しかし、現在の不況は過去とは質的に異なります。最大の違いは人口減少という構造的要因です。過去の不況は景気循環的なものであり、経済が回復すれば住宅需要も戻りました。

現在は、世帯数が維持される見込みの都市部(一都三県+大阪府など)では、住宅価格上昇の影響によって持家・分譲住宅の着工は減少していきます。一方で、貸家については安定的な供給が見込まれ、今後は貸家が住宅着工の主流になっていくという見方もあります。

こういった過去に例を見ない不況・変化の市境においては、デジタル技術や新しい手法の活用が今後の可能性を開く起爆剤として期待されています。VR内見、オンライン商談、AI設計など、テクノロジーによる業務効率化と顧客体験の向上が進んでいます。

不況期に強い住宅会社の特徴と生き残り戦略

厳しい環境下でも成長している企業には、共通する特徴や生き残り戦略にはどのようなものがあるのでしょうか。

ローコスト・規格住宅へのシフト

住宅価格の高騰により、手頃な価格帯の住宅需要が高まっています。規格化により設計・施工の効率を高め、コストを抑えつつ品質を確保する「ローコスト住宅」「規格住宅」への注目が集まっています。

リフォーム・リノベーション事業への展開

新築市場が縮小する中、既存住宅のリフォーム・リノベーション市場は成長分野として注目されています。高齢化に伴うバリアフリー改修や、省エネ性能向上のための断熱改修など、多様なニーズが存在します。

デジタル集客・営業DXの推進

従来の展示場や訪問営業に頼った営業スタイルから、ウェブマーケティングやオンライン商談を活用したデジタル営業への転換が進んでいます。特にSNSやYouTubeなどを活用した情報発信により、若年層へのリーチを拡大している企業が成果を上げています。

地域密着・紹介営業による安定経営

地域に根ざし、顧客との長期的な関係を構築することで、紹介営業を中心とした安定的な受注を確保している工務店も多くあります。アフターサービスの充実により顧客満足度を高め、リピートや紹介につなげる戦略です。

省人化・DXで変わる住宅営業の現場

人手不足と効率化の要請が高まる中、住宅営業の現場はデジタル技術によって大きく変わりつつあります。

不況期の課題:人手不足と営業効率の両立

建設業界では2024年問題により残業規制が適用され、限られた人員でいかに生産性を上げるかが喫緊の課題となっています。特に営業部門では、見込み客の対応に多くの時間を取られ、成約につながる顧客への注力が不十分になるという課題がありました。

モデルハウス・展示場の「無人化」で機会損失を防ぐ

従来、モデルハウスや展示場は営業担当者が常駐し、来場者の対応をしていました。しかし人件費の高騰と人手不足により、常時スタッフを配置することが困難になっています。一方で、平日や営業時間外にも見学したいという潜在顧客は多く、機会損失が発生していました。

「無人内見」による24時間対応型の営業モデル

この課題を解決するのが「無人内見」システムです。来場者がスマートフォンで予約し、現地で鍵を受け取って自由に見学できる仕組みにより、営業担当者が不在でも物件見学が可能になります。

「無人内見くん」は、スマートロックとクラウドシステムを組み合わせることで、完全無人での物件内見を実現するサービスです。来場者はウェブから簡単に予約でき、QRコードで解錠することで、24時間365日いつでも物件を見学できます。これにより、営業担当者は有望な見込み客との商談に集中でき、一方で機会損失を防ぐことができます。

不況を乗り越えるカギは「仕組み化」と「省人化」

人口減少と人手不足が同時進行する中、属人的な営業スタイルからの脱却は必須です。デジタル技術を活用した業務の仕組み化により、少ない人数でも高い生産性を実現できます。無人内見はその代表例であり、今後さらに多くの企業が導入を進めると予想されます。